近期,第十屆儲能西部論壇在內蒙古呼和浩特召開。中關村儲能產業技術聯盟理事長、中國科學院工程熱物理研究所所長陳海生在會上發表《新型儲能產業發展現狀及趨勢》主旨報告,并發布了2025年上半年儲能行業數據。

新型儲能項目規模

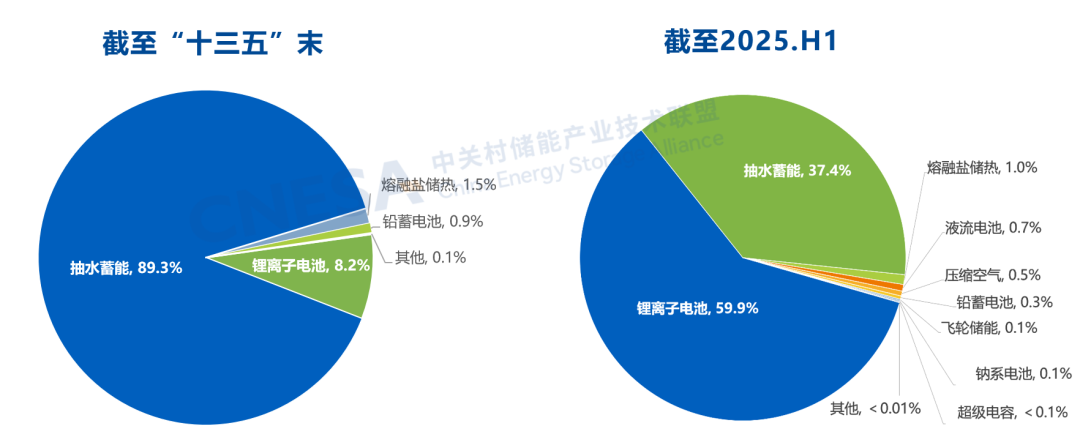

一、電力儲能累計裝機164.3GW,抽水蓄能占比首次低于40%

根據CNESA DataLink全球儲能數據庫的不完全統計,截至2025年6月底,中國電力儲能累計裝機規模164.3GW,同比+59%。今年是“十四五”的收官之年,與“十三五”末相比,儲能技術路線結構發生顯著變化,抽水蓄能占比首次低于40%,以鋰電池為代表的新型儲能實現跨越式增長,此外,單一路線向多元路線化加速發展。

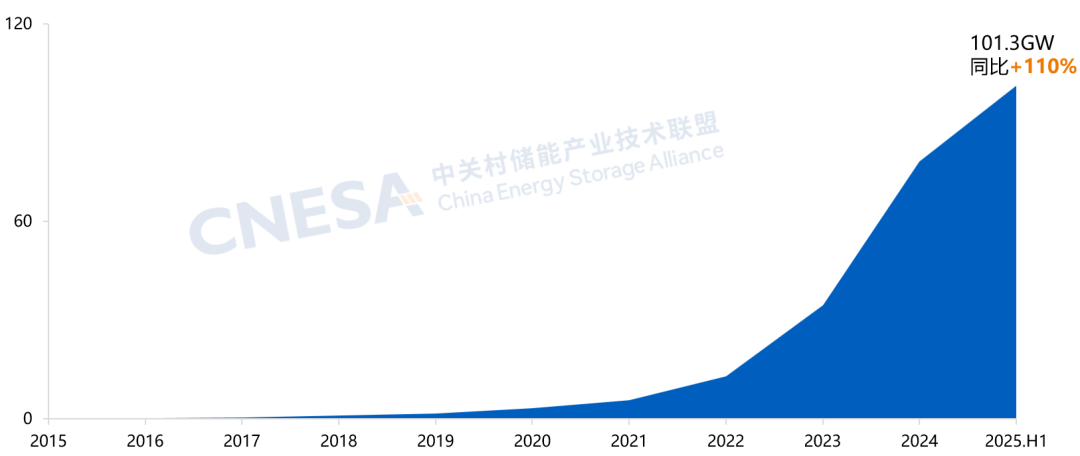

二、新型儲能累計裝機首次突破100GW

截至2025年上半年,中國新型儲能累計裝機規模達到101.3GW,同比+110%,首次突破100GW,累計裝機規模是“十三五”時期末的32倍。

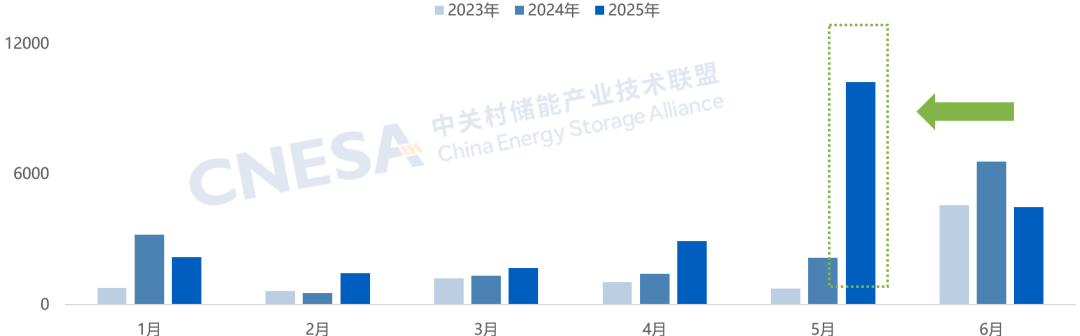

三、新型儲能新增裝機23.03GW/56.12GWh

2025年上半年,新增投運新型儲能項目裝機規模23.03GW/56.12GWh,功率規模和能量規模均同比+68%。受政策調整影響,上半年項目并網節點發生變化,前移至“5?31”。5月新增裝機刷新歷年月度裝機新高,達到10.25GW/26.03GWh,同比+462%/+527%。

上半年中國儲能企業出貨情況

同期,陳海生理事長還重磅發布了2025年上半年中國儲能技術提供商、儲能系統集成商的出貨情況,寧德時代、中車株洲所、陽光電源分列榜首。具體出貨情況如下:

一、2025.H1中國儲能技術提供商、全球市場儲能電池出貨情況

根據CNESA DataLink全球儲能數據庫的不完全統計,2025年上半年,中國企業儲能電池(不含基站、數據中心電芯)全球市場出貨量達233.6GWh,按照出貨量≥50GWh、20GWh≤出貨量<50GWh、10GWh≤出貨量<20GWh、出貨量<10GWh四個梯度,入圍企業如下圖所示。

寧德時代仍穩居榜首,二梯隊企業正加速縮小與其差距。

統計口徑:2025.H1企業自主生產的儲能電芯(不含基站、數據中心電芯)在全球的出貨量。出貨量以儲能電芯已出廠、交付至客戶處或項目所在地為準。

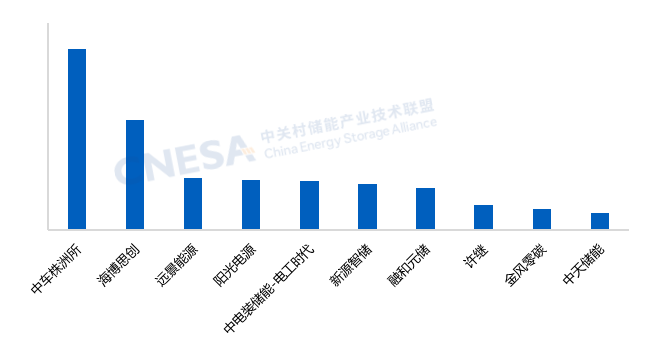

二、2025.H1中國儲能系統集成商、國內市場出貨量Top10

2025年上半年,國內市場中,儲能系統出貨量Top10的中國企業,依次為:中車株洲所、海博思創、遠景能源、陽光電源、中電裝儲能-電工時代、新源智儲、融和元儲、許繼、金風零碳和中天儲能。

注:儲能系統具體指由儲能電池直流系統、變流升壓系統、EMS等相關附屬設備組成的交流側系統

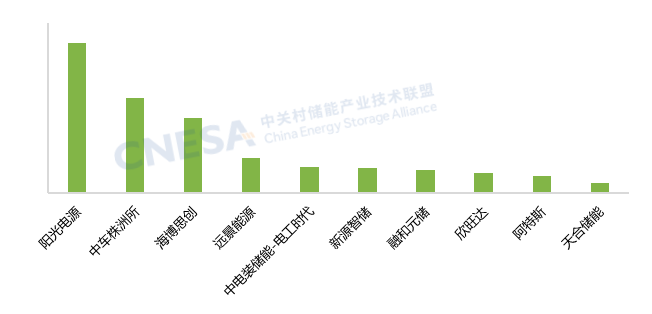

三、2025.H1中國儲能系統集成商、全球市場出貨量Top10

2025年上半年,全球市場中,儲能系統出貨量Top10的中國企業,依次為:陽光電源、中車株洲所、海博思創、遠景能源、中電裝儲能-電工時代、新源智儲、融和元儲、欣旺達、阿特斯和天合儲能。

注:儲能系統具體指由儲能電池直流系統、變流升壓系統、EMS等相關附屬設備組成的交流側系統

新型儲能招中標市場

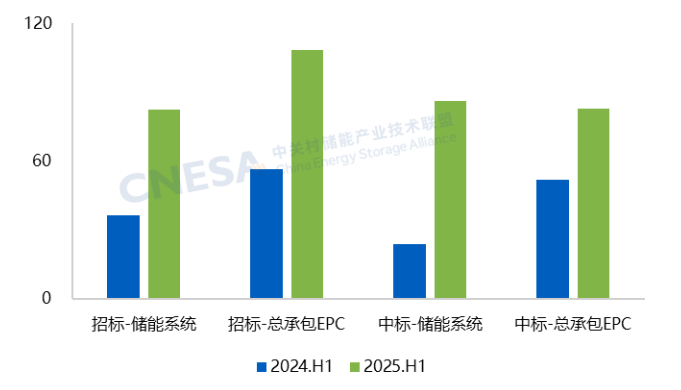

一、新型儲能招中標規模

根據CNESA DataLink全球儲能數據庫的不完全統計,2025年上半年,中國新型儲能招中標市場規模增長顯著,特別是儲能系統的中標規模,達到86.2GWh,同比+264%。主要原因在于集采/框采中標規模激增,同比+618%,今年上半年有多個大規模的集采/框采發布評標結果,占整個上半年儲能系統中標市場規模的69%,比去年同期增長33%。

圖7:2025.H1招中標規模分布(不含集采/框采,單位:GWh)

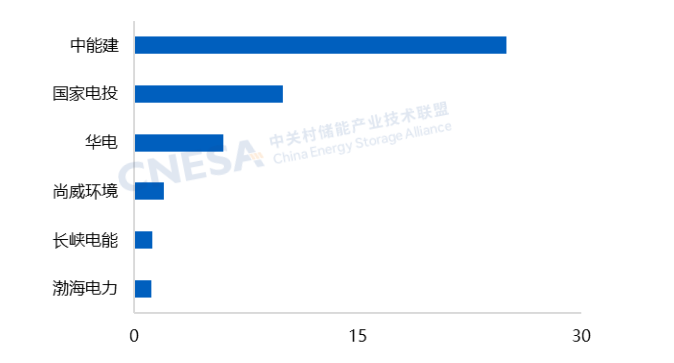

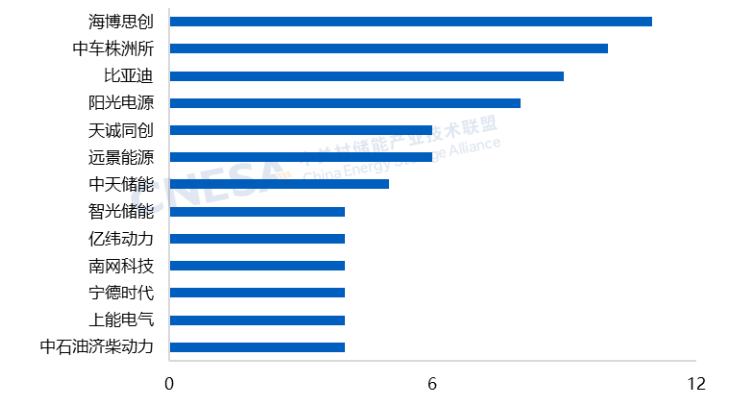

二、儲能系統集采/框采招中標規模

儲能系統集采/框采方面,2025年上半年,無論是招標規模還是中標規模,與去年同期相比均實現大幅增長。招標規模同比增長176%,中標規模增長606%。招標主體方面,中能建以25GWh招標規模位列第一,國家電投和華電緊隨其后。中標企業方面,海博思創、中車株洲所、比亞迪在中標標段數上位列前三。

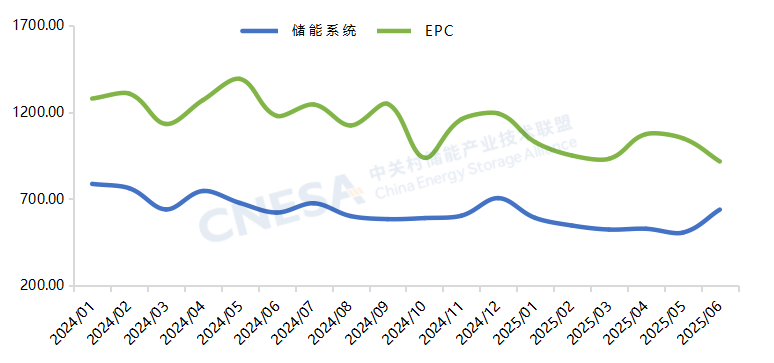

三、新型儲能中標價格

2025年上半年,雖然個別項目和集采/框采中出現過刷新歷史低位的中標價格或者投標報價,但上半年儲能系統的均價整體走勢與去年相比仍處于趨緩態勢,且中標價格區間在逐漸縮小。其中,0.5C儲能系統中標均價 553.52元/kWh,同比-28%;0.25C儲能系統中標均價 446.80元/kWh,同比-69%。

EPC,因其覆蓋范圍的差異性,導致中標價格波動性趨緩下降,且價格區間較寬。其中,0.5C儲能系統EPC中標均價1005.63元/kWh,同比-15%;0.25C儲能系統EPC中標均價871.11元/kWh,同比-12%。

注:磷酸鐵鋰儲能系統(含構網型),不含集采/框采和用戶側應用

新型儲能市場展望

面向“十五五”,新型儲能將由市場驅動發展,結合其綠色價值,不斷拓展新的應用場景、創新商業模式,并推動產業向高質量發展升級。

一是市場參與進度提速。儲能市場化發展已成必然,未來面對各區域市場不同需求,將催生更多商業模式創新發展。

二是逐步實現科學的規劃統籌。儲能將與新型電力系統建設更緊密耦合,并將在零碳園區、綠電直連等領域實現多元應用,拓展新的商業模式。

三是容量機制加速建設。新型儲能容量作用顯現,合理評估新型儲能的容量價值、折算方法,并與抽蓄、火電等調節資源協同發展將是研究重點。

四是市場推動產業升級。我國新型儲能商業模式已經發生轉變,技術性能優、安全保障高、成本合理的儲能產品將更具市場競爭力,也將推動產業向高質量發展不斷升級,從“卷價格”向“卷價值”轉變。

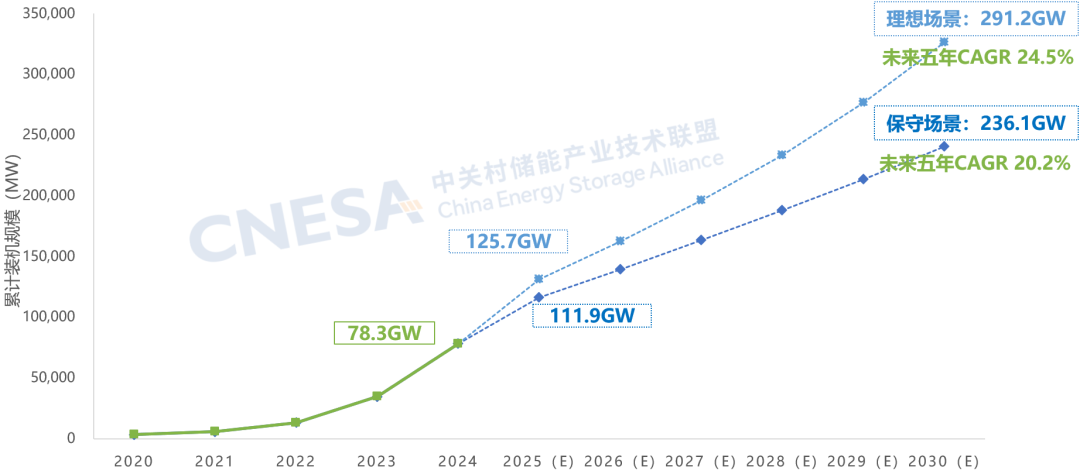

展望未來,CNESA 預測,2030 年中國新型儲能累計裝機規模保守場景下將達 236.1GW,理想場景下超 291GW,未來五年復合增長率超 20%。隨著沙戈荒大基地、零碳園區、虛擬電廠等新場景拓展,以及材料、結構與智能化技術協同創新,新型儲能將在保障電力安全、推動 “雙碳” 目標實現中發揮更核心作用。

圖11:中國新型儲能累計裝機規模預測(2025-2030年)

原標題:新型儲能累計裝機首次突破100GW

責任編輯:于彤彤

網頁編輯:蘇偉